スバルのクロストレックを新車で購入し、現在納車待ちの状況です。

そこで、購入までの流れをご紹介していきます。

初めてのマイカーを買う人など参考にしていただければ嬉しいです。

どうも、アイカワです。ガジェット・家電が好き過ぎて最新技術や機能を調べるのが日課になってしまっています。そのついでに、ゆるっとレビューしたりしなかったりしてます。

まずは情報収集から

クロストレックに決めていたとはいえ、いきなりディーラーに行く前に次の点を確認しました。

- WEB見積もり

- 支払いシミュレーション

スバル公式サイトの見積もり機能で、グレードやオプションを選びながらおおよその価格を把握。

さらに、JAバンクのローンシミュレーションを使って、毎月の返済額やボーナス払いを含めた支払いイメージを固めました。

これで「自分の予算に合う仕様」が見えてきたので、次はいよいよディーラーへ行くことにしました。

↓JAバンク 各種ローン返済シミュレーション

ディーラーへ試乗&見積もり

近くのスバルのディーラーに予約を入れて来店。

試乗と見積もりをお願いしました。

試乗で乗り味を確認

主にYouTubeで調べた情報が実際にはどうなのか体感した。

特に良く感じたのは下記の点。

- 2.5L+ストロングハイブリッドで余裕のある走りだった!

- 静かで乗り心地が良い!

- デジタルメーターの使い勝手やデザインが良かった!

- 運転しやすいサイズ感だった!

運転支援のアイサイトXは試乗コースが一般道しか走っていないため確認はできなかった。

ストロングハイブリッドなので静かなうえに、ボクサーエンジン特有の乗り心地の良さが

相まってかなり良質な乗り心地になっていると感じた。

以上のことから想定通りの良さを感じたため見積もりをしていただくことにした。

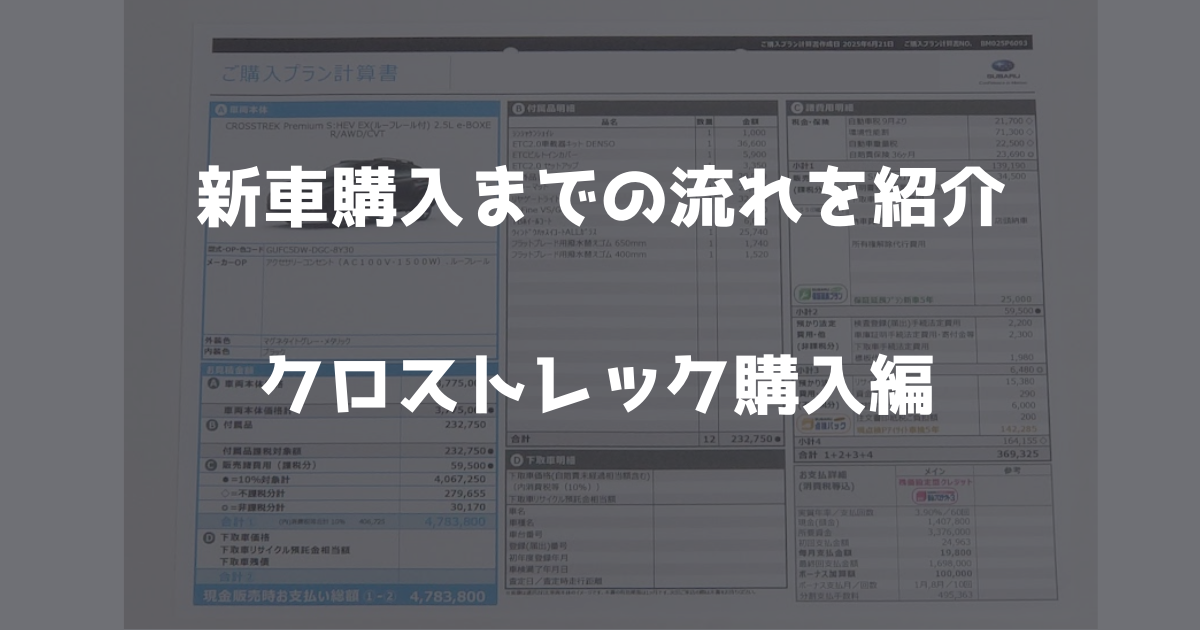

見積もりで実際の総額を確認

実際に見積もりをしていただきました。

グレードはPremium S:HEV EXでオプションは厳選しました。

主なオプションは下記の通りです。

- メーカーオプション:アクセサリーコンセント、ルーフレール

- ディーラーオプション:ETC、トレーマット、リヤゲートライト、コーティング、その他

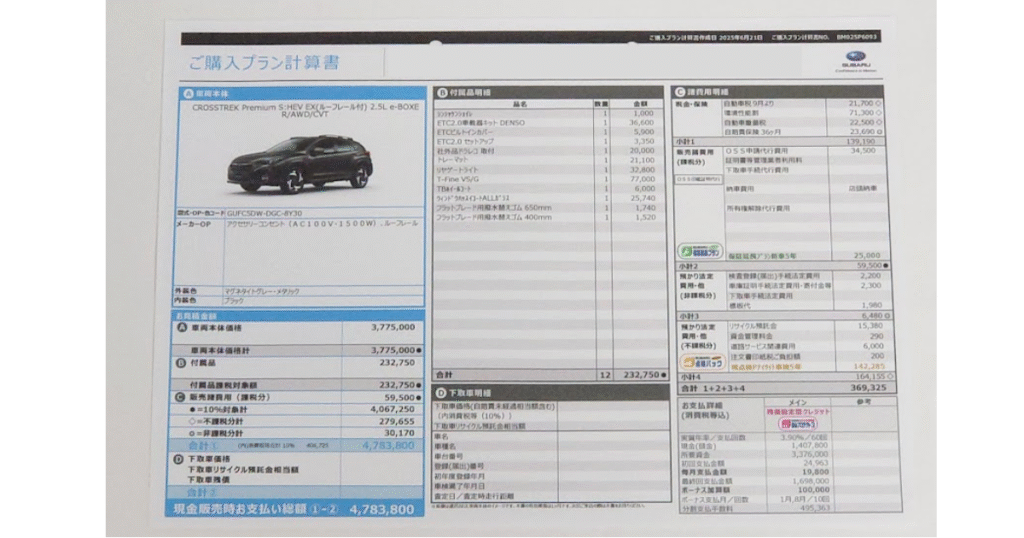

この時の見積もり書を公開!!Web見積もりよりは高くなる。

合計総額4,783,800円となりました。

ここから値引きは最大で5万円程度とのこと。

Web見積もりでは460万円程度だったので15~20万円程度上がりました。

当初はつけるつもりはなかったが、コーティングなど値引きに有利なオプションや点検パックを追加したため高くなった。

支払い方法は、仮で残クレで組んでもらいましたが後からでも変えれるので考えといてくださいとのこと。

注文手続き

想定通りの納得の車であったことが確認できたため注文手続きに入りました。

書類にサインをし、諸々の説明を受けて当日は終わりました。

納車は3か月ほどかかるとのことで、

それまでの間に必要な書類の準備と支払い方法を決めておく必要があるとのこと。

また、ディーラーオプションの追加もまだ可能でした。

必要書類の準備

必要な書類は下記の通り。

これらの書類が車の登録までに必要とのことで納車の1か月前頃までに用意する必要があるとのこと。

- 車庫使用承諾書

- 車庫配置図

- 印鑑証明または住民票

今回初めての車なので駐車場の確保から必要でした。

そのため駐車場を探し、車庫使用承諾書と配置図を不動産業者からもらいました。

今回は銀行のマイカーローンで支払うので印鑑証明が必要とのこと。

そもそも印鑑登録をしていなかったので、役所に行き印鑑登録申請をすると同時に印鑑証明ももらうことができました。

支払い方法の検討 銀行ローンがお得

車の支払い方法は以下の4つから選ぶ必要があります。

それぞれのメリットデメリットを考えた結果銀行ローンにすることにしました。

- 現金一括

- 銀行ローン

- ディーラーローン

- 残価設定クレジット

それぞれのメリットデメリットこんな感じだと考えています。

現金一括

現金一括の最大のメリットは金利が無いため最もお得に買うことが出来る。

しかし、それを引き換えに資金を貯めなくてはならない。

近年の値上げ傾向のためた資金を貯めている間に値上げされてしまったら、

結局は金利を払うのとトントンなのではと思うところ。

| メリット | デメリット |

|---|---|

| 金利無し | 手持ちの金額が大幅に減る |

| 月々の支払いが無い | 資金を貯めるまでに時間がかかる |

銀行ローン

今回は総合的に考えて銀行ローンにしました。

メリットは金利が安いことと所有権があること。

銀行ローンであれば安いところでは2%を切るところもある。

2%程度であれば、現金一括よりも積立NISAで積み立てておいた方が良いと思う。

ディーラーローンや残クレでは所有権はディーラーであり書類上では使用者となり

厳密には自分のものではないので人によっては気になることになるが、銀行ローンでは所有者となるので何も気にしなくて良いのは嬉しい。

デメリットは手続きが面倒なことです。実際に申し込みを行いましたが、審査に通れば大抵の場合、電話がかかってきて必要書類などの説明を受けます。

その後、銀行に2,3回行かなければならないので土日休みだと有給を使ったりしないといけなく面倒でした。今回はJAバンクが金利が一番安く審査に通ったためそこにしましたが店舗に3回行かなければならなかったのでスケジュール調整が大変でした。Web完結の銀行もあるみたいですのでなるべくWebだけで手続きできるところを選んだ方が良いと思います。

また、審査についてはディーラーローンに比べたら断然厳しいです。

ディーラーローンは審査にほぼ通る印象ですが、銀行ローンは普通に落ちます。

その代わりに金利が安いので手間をかけられのであれば銀行ローンがおすすめです。

| メリット | デメリット |

|---|---|

| 金利が安い | 手続きが面倒 |

| 所有権がある | 審査が厳しい |

ディーラーローン

ディーラーローンの最大のメリットは審査が緩いことです。

また、車購入時にそのままディーラーで申し込めばディーラーのスタッフが手続きを進めてくれる

ので銀行ローンと比較して楽というのもメリット。

ただそれとひきかえに金利が高いこと、所有者がディーラーになります。

| メリット | デメリット |

|---|---|

| 審査が緩い | 金利が高い |

| 手続きが楽 | 所有者がディーラー |

残価設定クレジット

いわゆる残クレは3年または5年後の車の価格を据え置き、それを新車価格から引いた金額を月々の支払い3年後または5年後のタイミングで車を返すか残価を支払い買い取ることができる方式です。

メリットは月々の支払いが低く抑えられることが人気な理由です。

しかし、金利が高い上に残価に対しても金利がかかるのは損している気分になります。

満期の3年後または5年後になって残価を支払い車を買い取るとしても、せっかく早期返済したことになるのに金利は支払うことになってしまいます。

また残価分をローンを組みなおして支払う場合はさらに金利がかかるので二重で金利を払うことになります。

なので、車を返却するつもりが無いのであれば最初から銀行ローンを組んだ方が無駄な金利がかからないのでおすすめです。月々の支払いを押さえたいのであれば返済年数を長くすれば大丈夫です。

| メリット | デメリット |

|---|---|

| 審査が緩い | 金利が高い |

| 手続きが楽 | 所有者がディーラー |

| 月々の支払が少ない | 金利が残価 |

ディーラーに2回目の来店 書類の提出とディーラーオプションの追加

1か月後に再びディーラーから連絡が入り来店する必要があるとのこと。

ここでの内容は下記の通り。

- 書類の提出

- 支払い方法の決定

- ディーラーオプション最終決定

- 最終価格の決定

ここで車庫使用承諾書や印鑑証明または住民票を提出しました。

また、銀行ローンにしたことを伝えて仮で組んでいた残クレはキャンセルしてもらいました。

そしてディーラーオプションを最終決定し、最終の総額が決定しました。

最後に車の生産が順調とのことで納車日を決めました。

それまでに自動車保険(任意保険)を決める必要がありますが、ディーラーが代理店の保険会社で見積もりをしてくれるから後日連絡をくれるとのこと。

納車までの間 自動車保険をどうするか

納車までの残るタスクは自動車保険をどうするかということ。

加えて、自分の場合はドライブレコーダーを持ち込みでつけてもらうため

ドライブレコーダーをネットで購入しディーラーへ届けにいきました。

自動車保険はディーラーが代理店の保険会社ではなく、自分でネットからなるべく安い

自動車保険にすることにしました。

やはり代理店を挟んでいる分、保険料が高かったです。

ちなみに今のところはSBI損保が第一候補。

納車までのワクワク 車グッズを集めてみる

納車が近づいてくると、楽しみ過ぎて居ても立っても居られないません(笑)。

自分の場合は車系YouTubeを見たりして予習しています。

また、旅行の計画など事前に立てておくと良いですね。

さらにアマゾンで良い車グッズを探して買い集めておきました。

下のような感じカーナビの保護フィルムや内装のピアノブラックを保護するためのコーティング剤を買っておきました。

これで準備万端。次回は納車日の流れをまとめようと思います。お楽しみに!!

コメント